(С изменениями 2015-2017 годов для заполнения платежных поручений)

Налог на прибыль уплачивается в федеральный и региональный бюджеты по разным ставкам и разными платежками. Из-за этого КБК двух платежей различаются, а больше ничего не меняется. Поэтому образцы заполнения платежных поручений по налогу на прибыль в 2015 году мы не стали разделять по виду бюджета - получателя средств.

Однако, чтобы вам было удобно, примеры перечисления самого налога, а так же пени и штрафа размещены в трёх разных группах под отдельным заголовком. Необходимые реквизиты для каждого случая вы сможете найти в таблицах перед фото образцов поручений.

С 2015 года меняется и название налога в назначении платежа. Теперь нужно писать так: "Налог на прибыль организаций, (за исключением консолидированных групп налогоплательщиков)", далее добавляем бюджет, в который перечисляем платеж.

Будьте внимательны с заполнением указанных выше реквизитов. Налоговые службы в 2016 году рассылают документ "ПАМЯТКА О ВИДАХ НАЛОГОВ, КОНТРОЛИРУЕМЫХ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБОЙ С 1.01.2016 года", который сделан из аналогичной таблицы за 2014 год, и названия налогов там старые, хотя КБК новые.

Внимание! С 28 марта вступает в силу "УКАЗАНИЕ от 6 ноября 2015 г. N 3844-У О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОЛОЖЕНИЕ БАНКА РОССИИ ОТ 19 ИЮНЯ 2012 ГОДА N 383-П "О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ" Банка России. Документ, в том числе, отменяет указание в поле "110" платежных поручений значения ноль ("0"). Этот реквизит теперь вообще не заполняется, то есть оставляем его пустым.

Однако вы, наверное, уже в курсе, как работает российская банковская система, и как ЦБ взаимодействует с правительством, и как коммерческие банки спешат выполнять указания Банка России и приказы Министерства финансов РФ. Так что, будьте готовы к разным неожиданностям при направлении распоряжений о переводе денежных средств в бюджетную систему России в банки на бумажном носителе и в электронном виде.

Поручения по налогу и авансовым платежам налога на прибыль

Приводим для вас варианты образцов заполнения распоряжений на перечисление авансовых платежей по налогу на прибыль, а так же задолженности по налогу. Причем для уплаты долгов возможны две ситуации: добровольная уплата и по требованию. А в последнем случае ещё может присутствовать идентификатор УИН.

Перечисление не позже установленного срока авансовых платежей по налогу на прибыль возможно в двух вариантах: ежемесячные и квартальные платежи. Ежемесячные авансовые платежи, в свою очередь, могут уплачиваться исходя из фактической прибыли, либо за текущий месяц.

Ежемесячные авансовые платежи

Заполнение налоговых полей документа одинаковое, как при уплате авансовых платежей исходя из фактической прибыли за прошлый месяц, так и за текущий месяц. Главное, правильно обозначить тот период, за который и производится перечисление. Единственное отличие при уплате авансов за текущий месяц, – в реквизите "109" никогда не ставится дата , так как декларации за месяц не сдаются.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | МС.01.2016; МС.02.2016; МС.03.2016 и т.д. до МС.12.2016 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0

(если уплачиваются авансовые платежи за текущий месяц; а так же авансы исходя из полученной прибыли до подачи налоговой декларации). ДД.ММ.ГГГГ - дата подписания декларации (текущий авансовый платеж исходя из полученной прибыли после того, как сдана декларация). |

| 110 | Тип платежа | 0 |

Уплата аванса за текущий месяц

В поле "107" указываем текущий месяц. Аванс следует уплатить до 28 числа этого же месяца.

Образец платежного поручения по ежемесячному авансовому платежу налога на прибыль 2016 за текущий месяц

За месяц исходя из фактической прибыли

В данном случае авансовый платеж перечисляется так же не позже 28 числа, но рассчитывается и уплачивается он за прошедший месяц. Поэтому в реквизите "107" его и проставляем. В поле "109" ставим ноль ("0"), если декларация еще не сдана, и дату подписи декларации, если перечисляете аванс после её подачи.

Образец поручения по налогу на прибыль в 2016 году, ежемесячный авансовый платеж исходя из фактической прибыли после того, как сдана декларация

Образец поручения по налогу на прибыль в 2016 году, ежемесячный авансовый платеж исходя из фактической прибыли после того, как сдана декларация

Скачать образец в формате Word или Excel

Налог на прибыль за декабрь при ежемесячных авансовых платежах из фактической прибыли

В налоговом периоде всё равно указываем месяц (декабрь), хотя и уплачиваем налог на прибыль фактически по расчету в налоговой декларации за год (за 12 месяцев) по упрощенной форме, которая уже сдана. Представленный ниже образец касается ежемесячных авансовых платежей по фактически полученной прибыли за прошедший месяц. Если декларацию пока не сдавали, а срок уплаты аванса за декабрь поджимает, то в поле № 109 "Дата документа" ставим ноль ("0").

Такой порядок действий связан с тем, что:

«Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года».

НК РФ ст. 285

То есть для декабря не сделано исключения, и он входит в отчетный период равный 12 месяцам и, следовательно, авансовый платеж по его итогам должен быть уплачен до 28 января. И это не смотря на то, что срок уплаты налога на прибыль по результатам года установлен 28 марта, и отчетный период, в данном случае, совпадает с налоговым периодом. Декларацию за год вы сдадите в установленный срок ещё раз, но уже по полной форме.

Образец поручения по налогу на прибыль за декабрь 2015 года, ежемесячный авансовый платеж из фактической прибыли, после подачи налоговой декларации за 12 месяцев

Образец поручения по налогу на прибыль за декабрь 2015 года, ежемесячный авансовый платеж из фактической прибыли, после подачи налоговой декларации за 12 месяцев

Скачать образец в формате Word или Excel

Профессиональный учет для организаций и индивидуальных предпринимателей в г. Иваново . Мы избавим Вас от проблем и ежедневных забот по ведению всех видов учета и сдачи отчетности. LLC NEW тел. 929-553

Квартальные авансовые платежи

Обратите внимание, что в поле "107" всегда пишем номер квартала, даже если перечисляем налог по итогам года. Поскольку в данном реквизите должна указываться периодичность платежей (квартал), а не сам налоговый период (год).

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | КВ.01.2016; КВ.02.2016; КВ.03.2016 и КВ.04.2016 (налог за год) |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0

(если уплачиваются авансовые платежи за 1кв., 6мес., 9мес. и за год, до подачи налоговой декларации) ДД.ММ.ГГГГ - дата подписания декларации (платеж после того, как сдана декларация за год) |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Квартальные авансовые платежи за отчетные периоды образец

Посмотрите образец заполнения на примере платежки по налогу на прибыль за полугодие 2016 года (за 2 квартал). Уплата аванса в данном примере производится до подачи декларации.

Образец платежного поручения по налогу на прибыль за полугодие 2016 квартальные платежи до подачи декларации

Образец платежного поручения по налогу на прибыль за полугодие 2016 квартальные платежи до подачи декларации

Скачать образец в формате Word или Excel

Налог на прибыль за полугодие при квартальных авансовых платежах образец

В этом примере аванс по налогу на прибыль перечисляется после того, как сдана декларация.

Образец платежного поручения по налогу на прибыль за 2 квартал 2016 квартальные платежи после сдачи декларации

Образец платежного поручения по налогу на прибыль за 2 квартал 2016 квартальные платежи после сдачи декларации

Скачать образец в формате Word или Excel

Налог на прибыль за год при квартальных авансовых платежах образец

Мы специально разместили этот образец заполнения платежного поручения по налогу на прибыль в разделе квартальных платежей дополнительно к приведенным выше рисункам. Дело в том, что при таком режиме уплаты авансовых платежей, не установлен отчетный период по налогу за 4 квартал. Из-за этого многие предприятия ставят в реквизите "107" показатель налогового периода ГД.00.2015 при уплате налога за год.

Однако это не правильно . Здесь нужно писать период , за который уплачивается налог, но с обязательной увязкой к периодичности платежей . А последняя является кварталом. Если бы налог перечислялся только один раз за год, то указанный в предыдущем абзаце показатель налогового периода был бы верным. Иначе единственно правильным вариантом здесь будет написать КВ.04.2015. Образец на фото ниже.

Образец платежного поручения по налогу на прибыль за 2015 год при квартальных платежах после того, как сдана налоговая декларация за год

Образец платежного поручения по налогу на прибыль за 2015 год при квартальных платежах после того, как сдана налоговая декларация за год

Скачать образец в формате Word или Excel

Задолженность по налогу уплачиваемая добровольно

В случае, когда в декларацию по налогу на прибыль за прошедший налоговый период вам пришлось внести изменения, которые увеличили налоговую базу, возникает задолженность. Наилучший выход, - добровольно заплатить доначисленный налог ещё до подачи уточненной декларации . Тогда удастся избежать налоговых санкций.

Поскольку показатель налогового периода, который указывается в реквизите "107" зависит от того, в каком отчетном периоде внесены изменения в учете, соответствующий месяц или квартал нужно и проставлять в этом поле. Это связано с тем, что вам придется сдать уточненные декларации за эти же периоды. Если поправки коснулись только последнего отчетного периода, значит налог вы доплачиваете за год. Однако, в ячейке № 107 не нужно печатать значение года, за который производится добровольное перечисление задолженности. Пишите там декабрь или 4 квартал, в зависимости от режима уплаты авансовых платежей, используемого вами.

Следующий момент. Что указывать в реквизите "106" - "ЗД" или "ТП"? По нашему мнению, при уплате задолженности за прошлые налоговые периоды однозначно нужно писать в поле 106 "ЗД". Если же вы доплачиваете или уплачиваете авансовые платежи за текущий налоговый период, не будет ошибкой указать в этом реквизите значение "ТП". Всё равно вам могут начислить только пени, иных санкций за несвоевременную уплату авансов не предусмотрено.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | МС.01.2014 – МС.12.2014; МС.01.2015 – МС.12.2015 КВ.01.2014 – КВ.04.2014; КВ.01.2015 – КВ.04.2015 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа |

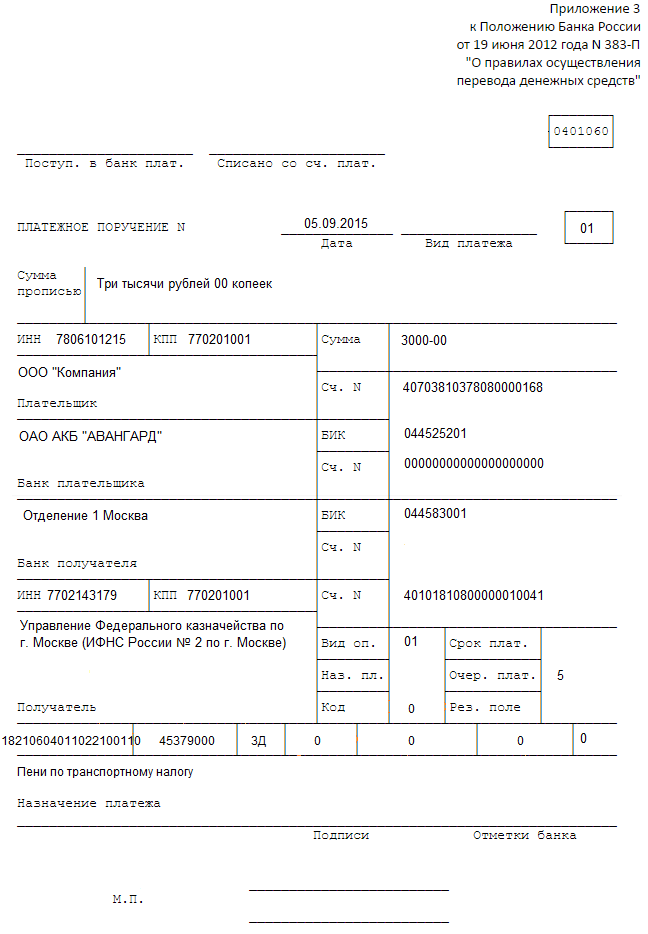

Образец платежного поручения добровольная уплата задолженности по налогу на прибыль в 2016 году за 1 квартал 2015 года

Образец платежного поручения добровольная уплата задолженности по налогу на прибыль в 2016 году за 1 квартал 2015 года

Скачать в формате или

Задолженность по налогу на прибыль по требованию ИФНС

При уплате задолженности по налогу на прибыль по требованию налоговой инспекции, заполнение реквизитов 106 - 109 полностью отличается от приведенного выше образца. Будьте внимательны.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 (или 20 знаков УИН) |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, указанная в требовании в качестве срока погашения задолженности в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования от ИФНС, без тире и слешей |

| 109 | Дата документа | ДД.ММ.ГГГГ

- дата требования (рядом с номером на бланке) |

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

Если УИН отсутствует в требовании ИФНС по налогу на прибыль

Задолженность по налогу на прибыль за 2015 год по требованию без УИН образец платежного поручения

Задолженность по налогу на прибыль за 2015 год по требованию без УИН образец платежного поручения

Скачать в формате или

Образец платежки задолженность по налогу на прибыль по требованию с УИН

Все реквизиты заполняются аналогично образцу выше, за исключением поля № 22 "Код". В нём указываем 20 знаков УИН, которые берем из требования ИФНС (если такой код там есть).

Образец заполнения платежки задолженность по налогу на прибыль за 2015 г. по требованию с указанием УИН

Образец заполнения платежки задолженность по налогу на прибыль за 2015 г. по требованию с указанием УИН

Скачать в формате или

Образец заполнения платежного поручения пени по налогу на прибыль

Меняются две цифры в КБК в 14 и 15 разрядах (считать слева на право). Заполнение остальных налоговых реквизитов зависит от того, добровольно вы уплачиваете пени по налогу на прибыль, или по требованию налогового органа. В требовании УИН может быть, а может и не быть. Образцы показаны на каждый случай, пожалуйста, смотрите ниже.

Добровольное перечисление пени по налогу на прибыль

После добровольной уплаты задолженности по налогу на прибыль, также добровольно следует перечислить пени по нему. Пени, - это тоже задолженность, в любом случае. Поэтому при их добровольном перечислении в реквизите основания платежа нужно именно так и писать: "ЗД".

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011012100110 |

| КБК Региональный бюджет | 18210101012022100110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | МС.01.2013 – МС.12.2014; МС.01.2014 – МС.12.2015 КВ.01.2013 – КВ.04.2014; КВ.01.2014 – КВ.04.2015 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

Добровольная уплата пени по налогу на прибыль в 2016 году образец платежного поручения

Добровольная уплата пени по налогу на прибыль в 2016 году образец платежного поручения

Скачать в формате или

Пени по налогу на прибыль по требованию ИФНС

Все налоговые реквизиты другие, КБК тот же, что и в предыдущем примере. Подробно всё есть в таблице. Однако вариантов заполнения поручений два - без кода УИН и с ним.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 (или 20 знаков УИН) |

| 104 | КБК Федеральный бюджет | 18210101011012100110 |

| КБК Региональный бюджет | 18210101012022100110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, указанная в требовании в качестве срока уплаты пени в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования от ИФНС (только цифры без пробелов) |

| 109 | Дата документа | ДД.ММ.ГГГГ

|

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

В требовании от налоговой инспекции нет УИН

Пени по налогу на прибыль по требованию без УИН образец платежки 2016

Пени по налогу на прибыль по требованию без УИН образец платежки 2016

Скачать в формате или

Образец платежки пени налог на прибыль по требованию с УИН

Всё то же самое, как и в примере выше. Только переписываем код УИН из бланка требования ИФНС. Код длинный, понятное дело, что он не поместится в поле "22" в одну строчку. Ну так пишите в двух строках, а шрифт уменьшите.

Образец платежного поручения пени налог на прибыль по требованию в 2016 году с УИН

Образец платежного поручения пени налог на прибыль по требованию в 2016 году с УИН

Скачать в формате или

Образец платежного поручения на уплату штрафа по налогу на прибыль

Не смогли или не успели добровольно заплатить недостающую сумму налога, или у вас на фирме прошла налоговая проверка, по результатам которой доначислили налог на прибыль, а время всё поправить уже не осталось? Вероятнее всего налоговики захотят оштрафовать предприятие. В платежке на штраф снова меняется одна цифра в КБК на троечку.

Штраф по налогу на прибыль при наличии требования

Конечно, встречаются и такие странные (мягко сказано) фирмы, в которых бухгалтеры уплачивают штрафы добровольно, только по акту налоговой проверки. Но это не нормальное поведение бизнеса, и поэтому мы не приводим такого образца заполнения платежного поручения. Перечислять штраф следует только тогда, когда у вас на руках уже есть требование налогового органа. А до той поры следует предпринимать все законные меры по избежанию, либо снижению штафа.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 (или 20 знаков УИН) |

| 104 | КБК Федеральный бюджет | 18210101011013000110 |

| КБК Региональный бюджет | 18210101012023000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, указанная в требовании в качестве срока уплаты штрафа в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования от ИФНС (только цифры без пробелов и тире) |

| 109 | Дата документа | ДД.ММ.ГГГГ

- дата требования (рядом с номером в штампе) |

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

В требовании на штраф отсутствует УИН

Штраф по налогу на прибыль образец платежного поручения 2016 без УИН

Штраф по налогу на прибыль образец платежного поручения 2016 без УИН

Скачать в формате или

Образец платежки штраф по налогу на прибыль с УИН

Образец платежного поручения на штраф по налогу на прибыль в 2016 году с указанием УИН

Образец платежного поручения на штраф по налогу на прибыль в 2016 году с указанием УИН

Скачать в формате или

Для осуществления денежного перевода необходимо составить специальную форму расчетов безналичного типа – платежное поручение. Как правильно его оформить, чтобы платеж дошел до указанного получателя?

Общие аспекты

Платежное поручение представляет собой документ, на основании которого владелец счета через банк осуществляет финансовую операцию. Заполняется самостоятельно или сотрудником банка.

Варианты заполнения:

При переводе средств внутри одной области процедура займет не больше 2 суток. При межрегиональных платежах срок может достигать 5 дней.

Обработка происходит в день подачи или в продолжение первых 2 дней. Оформляется в 4 экземплярах – 1 для банка отправителя, 1 – для отправителя и 2 для банка получателя.

Независимо от сумы на счету (или вовсе отсутствие денег) банк обязан принять у клиента распоряжение о платеже. В случае недостаточного количества денег, поручение исполняется сразу же после их пополнения. Срок действия документа – 10 суток.

Если платежка оформляется в электронном формате, понадобится электронная подпись. Без нее документ не будет обладать законной силой.

Основные понятия

Чтобы не допустить ошибок при заполнении документа, важно иметь представление об основных понятиях:

| Платежное поручение | Распоряжение, которое передается владельцем счета в кредитное учреждение. Необходимо для перевода финансов на другой счет |

| Входящее платежное поручение | Документ, используемый для отображения учета поступления финансов на счет. Типы – оплата от покупателя, возврат финансов, кредитные расчеты, иные поступления безналичным путем; |

| УИП (уникальный идентификатор платежки) | Код, состоящий из 20 цифр и необходимый для указания места получения платежки |

| УИН (идентификатор начислений) | Понадобится в том случае, если финансы перечисляются в бюджет державы |

| Основание платежа | Значение, определяющее цель платежа |

Каково назначение документа

Когда у собственника счета возникает нужда в переводе финансов с одного счета на другой, применяется специальный документ – платежка. Она дает возможность осуществить операцию по переводу.

Основная функция документа – перевод финансов с одного счета на другой. Используется в таких случаях:

- оплата за выполненный труд, оказанную ;

- перечисления в бюджет и внебюджетные фонды;

- возврат или размещение ;

- отчисление процентов;

- прочие цели, установленные законодательством.

Назначение платежа в платежном поручении заполняется в строке 24. Здесь необходимо указать следующее:

Действующая нормативная база

23 сентября 2015 года было издано , согласно которому внесены некоторые изменения в правила по заполнению платежки.

Касаются они следующего:

- уточнено точное число знаков кода;

- список оснований платежа дополнился;

- в строке 110, касающейся типа платежа, можно ничего не записывать.

Согласно (30 октября 2014 года), изменены требования к предоставлению сведений в платежке на уплату налогов.

На основании устанавливаются общие положения по применению платежки в качестве расчетов. В статьях 863- приведен порядок осуществления денежного перевода.

гласит:

- платежное поручение должно отвечать требованиям законодательства;

- поручение исполняется согласно очередности.

Согласно , банк обязан осуществить операцию после предоставления клиентом поручения по платежу. Также банк имеет право привлечь другую кредитную организацию для перечисления средств.

В соответствии с (принят 12 ноября 2013 года) Департамента финансов, закреплены правила подачи данных для документа по платежам.

Особенности заполнения формы платежного поручения

Заполнять в платежке нужно все указанные строки. Нельзя делать помарки или исправления.

Уникальный идентификатор платежа

С момента регистрации организация становится плательщиком налогов. Ей присваивается код, который пригодится при осуществлении переводов. Ежегодно платежное поручение заполняется по новым правилам.

Период платежки на это не оказывает влияния. Цели УИП следующие:

- упорядочить осуществление взносов;

- ведение информации органами статистики;

- оплата конкретной суммы по ее назначению.

Главные вопросы – как узнать код, как быть в случае неверно указанного кода, каким образом выглядит пример. Код можно узнать несколькими путями – обратившись в орган осуществления выплат или найти в интернете специальный справочник кодов.

Часто законодательство вносит изменения в документы, поэтому и коды тоже меняются. Бывает, что код указан неверно. Как быть в этом случае?

Вариантов несколько – для избегания штрафа необходимо заново осуществить платеж или обратиться в налоговую инспекцию с заявлением.

Во втором случае средства будут возвращены на чет либо произойдет перезачет. Код состоит из 20 цифр, указывается в строке 22.

В некоторых случаях УИН предоставлять нет необходимости. Это:

- перечисление суммы налога или сбора, которые исчисляются частными предпринимателями и юридическими лицами на добровольной основе;

- уплата физическим лицом ;

- перечисления в бюджет.

Если платежный документ формируется при помощи электронного сервиса, индекс поручению будет присвоен автоматически.

Значение ЕИП

Идентификатор платежа необходим для оформления перечисления средств в бюджет государства или за оплату государственных (муниципальных) услуг.

Указание налогового периода

Если деньги переводятся без указания налогового периода, данные о переводе зачисляются на текущую дату – появится переплата по налогу. Указывается период в строке 107. код включает в себя 10 знаков, первые 2 из которых – налоговый период.

Видео: инструкция по заполнению платежного поручения

Показатель периода выглядит следующим образом:

Строка заполняется как за уплату налогов текущих периодов, так и прошедших. В нынешнем году произошли изменения, касающиеся порядка уплаты налогов.

Для каждого зачисления имеется собственный код. Строку 107 необходимо заполнять таким образом, чтобы было понятно, за какой период налог уплачивается.

Если законодательство предусматривает больше 1 срока выплаты и есть конкретная дата уплаты, то необходимо подготовить несколько платежек с разными коэффициентами налогового периода.

Отдельная платежка оформляется в таких случаях:

- имеется больше 1 срока уплаты;

- обозначена конкретная дата;

- выплачиваются разные доходы (платежные поручения при этом тоже разные);

- в 107 строке нужно указывать крайнюю дату уплаты налога.

Заполненный образец

Чтобы платеж дошел до получателя, необходимо правильно составить документ.

Заполнение полей происходит следующим образом:

| Поле и его значение | Что указать |

| 3 «Номер» | Отведено для номера платежного распоряжения. Его присваивает банк при подаче платежки. Номер не должен состоять более чем из 6 цифр. «0» указывать нельзя |

| 4 «Дата» | Проставить дату оформления документа, формат – ДД. ММ. ГГГГ. |

| 5 «Тип платежа» | Указать, каким образом платежка будет доставляться – в срочном порядке, по телеграфу или почте. Плательщик может не заполнять эту строку. Если документ подается в банк в электронном формате, то поле заполняется в автоматическом режиме – ему присваивается код |

| 6 «Сумма» | Начинать писать с большой буквы, с начала строки, полностью буквами. Слова сокращать нельзя, копейки указать цифрами. Сумма в прописном виде заполняется только в бумажной платежке, для электронного формата она не требуется. Сумму устанавливает банк, ее и нужно прописывать |

| 7 «Сумма» цифрами | Рубли и копейки разделить знаком, например, 566-35 |

| 8 «Плательщик» | Для юридических лиц – указать название в полном или сокращенном виде. Если банк получателя расположен в другой стране, указать адрес проживания или юридический адрес. Для частных предпринимателей – личные данные и статус. Для физических лиц – личные данные в именительном падеже |

| 9 «Номер счета» | Указать номер счета лица, которое осуществляет платеж. Состоит из 20 цифр |

| 10 «Банк плательщика» | Название и место расположения кредитного учреждения отправителя платежки |

| 11 «БИК» | Проставить код банка |

| 12 «Номер счета банка» | Номер счета банка-плательщика. Если клиент пользуется услугами Банка России, то строка не заполняется |

| 13 «Банк получателя» | Название и расположение банка |

| 14 «БИК» | Идентификационный код банка, который получает платеж. Код должен быть присвоен банку при его открытии, найти его можно в специальном справочнике |

| 15 «Номер счета банка получателя» | Указать корреспондентский счет |

| 16 «Получатель» | Если это юридическое лицо – название (полное или сокращенное), допустимы оба варианта одновременно. Если это ЧП – личные данные и его статус. Если физическое лицо – личные данные (фамилию, имя и отчество) |

| 17 | Указать номер счета получателя средств |

| 18 | Высветлить тип операции – указать шифр. Он установлен Банком РФ, в данном случае – 01 |

| 19 | Отведено для срока, остается пустым |

| 20 «Назначение платежки» | Не заполняется |

| 21 «Очередность» | Указать 1 из шести очередностей |

| 22 «Код» | Остается пустым. С 28 марта текущего года код может содержать 20 или 25 цифр |

| 23 | Резервная строка не заполняется |

| 24 «Назначение» | Указать – назначение платежки, название товара, номер соглашения, есть ли НДС |

| 43 | Ставится печать плательщика. Заполняется в том случае, если документ подается в бумажном варианте |

| 44 | Поставить подпись |

| 45 «Отметка банка» | Ставится штамп кредитного учреждения и подпись уполномоченного лица |

| 60 | Указать идентификационный код плательщика (если имеется) |

| 61 | ИНН получателя |

| 62, 71 | Строки заполняет банк |

| 101-110 | Заполняются в случае перечисления средств в бюджет или таможенный платеж |

Программа для создания платежек

Существует немало программ, облегчающих работу по созданию платежных поручений. Более простой вариант – использовать таблицу Excel. Для начала создается бланк документа (или скачивается готовый).

Для работы понадобится книга программы, состоящая из 3 листов – на 1 будет располагаться бланк, на 2 – список платежки и на 3 – реквизиты. После этого нужно будет просто заполнить поля необходимой информацией.

Видео: новое платежное поручение по ЕНВД

Благодаря различным программам, открываются такие возможности:

- платежное поручение создается быстро, легко сохраняется;

- нумерация проставляется автоматически;

- имеется возможность корректировать записи вручную;

- также рассчитывается в автоматическом режиме;

- после сохранения документ вносится в реестр платежек.

Таким образом, платежное поручение – обязательный к составлению документ при расчетах безналичным путем.

Возможно его заполнение от руки или в электронном варианте – при помощи специальных программ. Поля необходимо заполнять все, соблюдая требования законодательства.

Расчеты меж двумя организациями в определенном периоде отображаются посредством акта сверки. Но официального стандарта документа законодательно не определено. Каковы нюансы создания акта сверки по взаимным расчетам? Многие компании игнорируют сверочный акт по взаимным расчетам. Не всякий бухгалтер понимает значимость...

Посредством платежного поручения переводят средства в адрес получателя. Так можно оплачивать налоги, взносы, поставки товаров и другое. Но, как и у всякого документа, у платежки имеется определенный срок действия. Каков он в 2019 году? СодержаниеВажные моменты Сколько составляет срок действия платежного поручения При...

Одним из документов строгой отчетности на сегодняшний день является платежное поручение. Данный документ позволяет решать достаточно большое количество самых разных задач. Но при этом важно соблюдать установленный на законодательном уровне формат его составления. В противном случае могут быть допущены ошибки при...

Сегодня документы данного типа в различного рода фонды должны составляться в соответствии с установленными нормативами. В противном случае перечисленные средства могут попросту не дойти до места назначения. Также могут возникнуть иные проблемы. ПФР является фондом, отправка денежных средств в который является строго...

Несвоевременная уплата налогов или выполнение запрещенного действия ведет к взысканию штрафа. Если раньше компании выполняли все операции с помощью наличных средств, то сегодня действие осуществляется с помощью перевода на счет организации. СодержаниеОбщие моменты Как заполнить платежное поручение в налоговую Чтобы...

Создать платежку онлайн может потребоваться как физическим лицам, так и юридическим. Порой предоставить платежное поручение необходимо срочно, а специальное ПО на этот момент недоступно. Как в 2019 году создать платежку онлайн? Современные технологии существенно упростили ведение бухгалтерии, в том числе и процессы создания...

Уплата НДФЛ одна из неотъемлемых обязанностей большинства налогоплательщиков. Факт своевременного получения оплаты органами ФНС зависит от достоверности платежного документа. Как выглядит образец платежки по НДФЛ в 2019 году? СодержаниеЧто нужно знать Порядок формирования платежки по налогу на доходы физических...

Все коммунальные услуги без исключения в настоящее время предоставляются на платной основе. Основание для внесения платежа это специальный платежный документ. Как заполнять платежку на коммуслуги? Оплата за коммуслуги вносится на основании квитанций, рассылаемых поставщиками услуг. Поскольку разные услуги могут...

Юридические лица, индивидуальные предприниматели в обязательном порядке должны формировать специальные документы при осуществлении разного рода платежей. В первую очередь это касается именно всевозможных взносов в государственные внебюджетные фонды – ПФР, ОМС и ФСС. Документы рассматриваемого типа следует составлять в...

Сегодня одним из документов, составление которого необходимо осуществлять в обязательном порядке, является платежное поручение. Оно может иметь различный формат в зависимости от назначения данного документа, а также цели перевода средств. Перед составлением стоит внимательно ознакомиться с нюансами. Платежка обычно...

С 2019 года в платежных документах появился такой реквизит как УИН. Наличие его непреложно при перечислении платежей в пользу бюджета. Что же в 2019 году означает УИН, указываемый в платежках? СодержаниеОбщие сведения Какой УИН указывать в платежных поручениях в 2019 году Определить предназначение платежа, поступившего в бюджет,...

При расчетах налогоплательщиков с госструктурами обязательно указание статуса отправителя в платежках. Причем имеются нюансы, обусловленные предписаниями Минфина. Как указывать статус в 2019 году в платежных документах? Статус плательщика идентифицирует организацию или физлицо, осуществляющих платеж. Потому в платежном...

Для того, чтобы банк перевел деньги с расчетного счета, ему нужно письменное распоряжение от владельца этого счета. И не просто распоряжение о переводе в свободной форме, а документ ー платежное поручение .

Платежное поручение должно быть заполнено на бланке с учетом всех правил, которые установлены нормативными документами. Иначе, платеж не состоится. И это не каприз банковских работников, а требование законодательства. А именно пунктов 4, 5 ст. 8 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе».

Из статьи вы узнаете о том, как заполнить поля платежного поручения: для оплаты товаров (работ, услуг), для уплаты налогов (акцизов, сборов), штрафов и пени.

1. Бланк и структура платежного поручения

2. Как заполнить поля платежного поручения, общие для всех платежей

3. Образец платежного поручения при оплате по договору

4. Как заполнить поля налогового платежного поручения

5. Поле 101 «Статус плательщика»

6. Поле 104 «КБК (код бюджетной классификации)»

8. Поле 106 «Основание платежа»

9. Поле 107 «Налоговый период»

10. Поле 108 «Номер основания платежа»

11. Поле 109 «Дата основания платежа»

12. Поле 22 «Код»

13. Поле 24 «Назначение платежа»

14. Формирование платежных поручений в 1С: Бухгалтерия 8 ред. 3.0

1. Бланк и структура платежного поручения

Основные нормативные документы , которые устанавливают правила заполнения платежного поручения

- Положение Банка России от 19.06.2012 N 383-П

- Положение ЦБ РФ «О платежной системе Банка России» от 29.06.2012 № 384-П

- Приказ Минфина России от 12.11.2013 N 107н

Бланк платежного поручения определен Положением № 383-П (приложение № 2). Именно его, и только его, нужно использовать для заполнения и последующей передачи в банк.

В бланк нельзя вносить изменения , добавлять и убирать поля. В приложении 3 Положения № 383-П все поля пронумерованы для удобства понимания требований заполнения документа. Это структура платежного поручения.

С точки зрения использования реквизитов платежного поручения, все платежи можно разделить на две группы :

- платежи за купленные товары, материалы, работы, услуги. В этом случае при оформлении платежного поручения используются поля 1 一 44, 60, 61, 102, 103.

- уплата налогов, сборов, акцизов и других платежей в бюджет. В этом случае, кроме полей, которые перечислены в пункте 1) нужно заполнить поля 101-109.

2. Как заполнить поля платежного поручения, общие для всех платежей

В таблице приведены основные требования нормативных актов к оформлению полей документа, которые должны быть заполнены и при оплате контрагентам, и при уплате налогов, сборов и акцизов в бюджет.

После таблицы расположен образец платежного поручения при оплате по договору.

| Номер реквизита | Наименование поля | Что заполнять | Пример |

| 1 | Название документа | Платежное поручение | Только так |

| 2 | Номер формы по ОКУД | 0401060 | Только так |

| 3 | Номер документа | Цифры, отличные от нуля | 25 |

| 4 | Дата | Дата составления документа в формате ДД.ММ.ГГГГ | 01.02.2017 |

| 5 | Вид платежа | Не заполнять | |

| 6 | Сумма прописью | С заглавной буквы, с начала строки:

|

125-50

Сто двадцать пять рублей 50 копеек Сто двадцать пять рублей |

| 7 | Сумма | Сумма платежа цифрами:

|

125-50 |

| 8 | Плательщик | Юридические лица: полное или сокращенное наименование//адрес местонахождения//

ИП: ФИО (ИП)//адрес местожительства (регистрации, пребывания)// Физ.лица, которые занимаются частной практикой: ФИО (указание на вид деятельности)//адрес местожительства (регистрации, пребывания)// |

ООО «Ракета» //Россия, г.Нижний Новгород, ул. Ленина д.25//

Субботин Павел Петрович (ИП) //Россия, г.Нижний Новгород, ул. Ленина д.25// Иванов Петр Васильевич (нотариус)// Россия, г.Нижний Новгород, ул. Ленина д.25// |

| 60 | ИНН | 10 цифр для юридического лица 12 цифр для ИП и физ.лица |

5257053618 |

| 102 | КПП | КПП плательщика

9 цифр только для юр.лиц |

526151001 |

| 9 | Сч. № | Номер расчетного счета, с которого должен производиться платеж (20 знаков) | 40702810500000000001 |

| 10 | Банк плательщика | Информация о банке плательщика:

|

Волго-Вятский банк Сбербанка, г. Нижний Новгород |

| 11 | БИК | БИК банка плательщика | 042202603 |

| 12 | Сч. № | Номер корреспондентского счета банка плательщика (20 цифр) | 30101810400000000225 |

| 13 | Банк получателя | Информация о банке получателя:

|

Северо-Западный банк Сбербанк России, г.Санкт-Петербург |

| 14 | БИК | БИК банка получателя | 044030653 |

| 15 | Сч. № | Номер корреспондентского счета банка, в котором находится расчетный счет получателя средств | 30101810500000000653 |

| 16 | Получатель | Юридические лица: полное или сокращенное наименование

Физические лица: ФИО ИП: ФИО, (ИП) Физ.лица, которые занимаются частной практикой: ФИО (вид деятельности) |

АО «Мотылек»

Сергеева Анна Петровна Сергеева Анна Петровна, (ИП) Сергеева Анна Петровна (адвокат) |

| 61 | ИНН | ИНН плательщика или КИО (код иностранной организации)

10 цифр для юридического лица 12 цифр для ИП и физ.лица |

7826059119 |

| 103 | КПП | КПП получателя

9 цифр только для юр.лиц Для ИП и физ.лиц не заполняется |

783906001 |

| 17 | Сч. № | Номер счета, на который должны быть зачислены деньги (20 знаков) | 40702810599910000001 |

| 18 | Вид оп. | Вид операции (шифр документа). Для платежного поручения ㄧ 01 | Только 01 |

| 19 | Срок плат. | Срок платежа. Не заполнять | |

| 20 | Наз.пл. | Назначение платежа. Не заполнять | |

| 21 | Очер.плат. | Очередность платежа. определяется ст. 855 ГК РФ, цифры от 1 до 5 | 5 |

| 22 | Код | Уникальный идентификатор платежа.

Заполняется в тех случаях, когда:

Если кода нет, то проставляется «0». |

20-25 знаков или 0 |

| 23 | Рез.поле | Резервное поле.

Не заполняется. |

|

| 24 | Назначение платежа | Причина перевода:

По налогам: подробнее в следующей части статьи. |

Оплата ремонтных работ по договору от 20.10.2016 № 100 по счету-фактуре от 20.12.2016 № 1036. В том числе НДС (18%) 18000,00 руб. |

| 43 | М.П. | Место для печати. | |

| 44 | Подписи | Подписи работников организации-плательщика.

Образцы подписи сотрудников, которые могут подписывать платежные документы, должны быть заранее предоставлены в банк. |

|

| 110 | Не заполняется | ||

| 101-109 | Используются для перечислений в бюджет. При платежах между юридическими и физическими лицами не заполняются. Поля 102 и 103 «КПП» заполняется и при «обычных» переводах. | ||

3. Образец платежного поручения при оплате по договору

С учетом описанного выше платежное поручение при расчетах по договору выглядит следующим образом:

4. Как заполнить поля налогового платежного поручения

При заполнении таких платежек важно помнить, что в реквизитах получателя указываются данные ИФНС , в которую производится платеж .

Если вы не знаете реквизиты налоговой или сомневаетесь в их правильности, то, лучше всего, обратиться в «свою» ИФНС и попросить предоставить всю информацию . На основании пп.6 п.1 ст.32 НК РФ, налоговая инспекция не может отказать в предоставлении реквизитов платежа.

Про заполнение полей 1-44, 60, 61 было написано выше. Поэтому остановимся на основных полях налогового платежного поручения: 101-109.

5. Поле 101 «Статус плательщика»

Статус плательщика зашифрован двумя цифрами от 01 до 26. Он отвечает на вопросы:

- кто платит?

- что платит?

- за кого платит?

Где брать подробную информацию для заполнения этого поля? В приложении 5 к Приказу № 107н.

В таблице приведены наиболее распространенные ситуации по перечислению в бюджет.

Другие коды поля 101 носят более частный характер.

Много вопросов по заполнению платежного поручения на оплату страховых взносов появилось после передачи с 01 января 2017 года контроля за взносами в ФНС.

Обратите внимание, что в поле 101 платежки на перечисление взносов за работников на пенсионное, медицинское и социальное страхование ФНС рекомендовал ставить код 14 (письмо от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П). Однако банки оказались к этому не готовы, и пока вопрос решается, ФНС рекомендует ставить код 01 (письмо от 03.02.2017 № ЗН-4-1/1931@).

ИП при перечислении взносов за себя должны, как и раньше, использовать код 09 .

6. Поле 104 «КБК (код бюджетной классификации)»

Код состоит из 20 цифр. С помощью этих цифр зашифрована «полочка» для доходов в бюджетах разных уровней.

КБК прописаны в приложении 1 к Приказу Минфина России от 01.07.2013 № 65н «Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации», последние изменения в этот Приказ были внесены 21.10.2016 Приказом Минфина России № 180н.

Все коды по налогам (сборам, акцизам и другим обязательным платежам), недоимкам, штрафам и пеням начинаются на 182.

КБК зависит от таких факторов, как:

- что за налог (акциз, сбор)

- платиться сам налог или недоимка, штрафы, пени

- бюджет, в который платиться налог

У каждого налога (сбора, акциза) КБК будут разные, причем для перечисления самого налога (сбора, акциза), а также недоимок, штрафов и пени по нему. В каждом случае нужно оформлять отдельные платежные поручения.

Примеры КБК

7. Поле 105 «ОКТМО»

Код состоит из 8 или 11 цифр. Обозначает код муниципального образования по «Общероссийскому классификатору территорий муниципальных образований», в котором собираются средства от уплаты налогов.

Коды ОКТМО в налоговой декларации и платежном поручении должны совпадать.

8. Поле 106 «Основание платежа»

В этом поле нужно проставить 2 прописные буквы. которые обозначают основание платежа. Пунктом 7 приложения № 2 Приказа № 107н предусмотрено всего 14 причин .

В таблице перечислены наиболее стандартные ситуации:

Если поле 106 не будет заполнено или в нем будет стоять «0», то у налоговых органов есть все основания для того, чтобы самостоятельно идентифицировать такой платеж.

Например , вы хотите погасить задолженность по налогу за прошлые периоды, не дожидаясь налоговой проверки. Если в поле «Значение основания платежа» не будет проставлено «ЗД», то налоговые органы могут принять это как платеж текущего года.

9. Поле 107 «Налоговый период»

Значение налогового периода закодировано десятью знаками, в том числе двумя разделителями – точками.

Этот реквизит платежного поручения показывает периодичность оплаты . Заполнять его нужно, как описано в таблице ниже.

| Ежемесячные платежи | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| М | С | . | номер месяца (01 – 12) | . | год (4 знака) | ||||

| Квартальные платежи | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| К | В | . | номер квартала (01 – 04) | . | год (4 знака) | ||||

| Полугодовые платежи | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| П | Л | . | номер полугодия (01 – 02) | . | год (4 знака) | ||||

| Годовые платежи | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Г | Д | . | 0 | 0 | . | год (4 знака) | |||

Конкретная дата в привычном формате «ДД.ММ.ГГГГ» в поле 107 проставляется в таких случаях, как:

- законодательством установлена дата уплаты налога

- погашение задолженности по требованию налоговой

- погашение рассроченной, отсроченной, реконструируемой, приостановленной к взысканию задолженности

- погашение задолженности

- погашение инвестиционного налогового кредита

- погашение задолженности в ходе проведения процедур, связанных с банкротством

В тех случаях, когда оплата проводится для погашения задолженности по акту проверки или исполнительному документу, в поле 107 нужно поставить «0» .

10. Поле 108 «Номер основания платежа»

Само основание платежа зашифровано в поле 106. А в поле 108 нужно поставить номер этого документа , например, акта проверки, требования налоговой инспекции, исполнительного листа. При этом знак «№» писать не надо.

В поле 108 ставится «0» , когда платежное поручение заполняется для оплаты налогов текущего года или добровольного погашения задолженности за предыдущие периоды (поле 106 заполнено как «ТП» и «ЗД», соответственно).

11. Поле 109 «Дата основания платежа»

У основания платежа из поля 106, кроме номера, который должен быть прописан в поле 108, есть еще дата составления . Именно эту дату нужно проставить в поле 109 в формате ДД.ММ.ГГГГ. Дата основания платежа для налоговой декларации – дата подписания декларации (расчета) налогоплательщиком.

И только в том случае, когда платежное поручение заполняется для погашения задолженности за предыдущие периоды, в поле 109 ставится «0» .

12. Поле 22 «Код»

При заполнении этого поля в платежном поручении для перечислений в бюджет возможны два варианта:

- Платежное требование оформляется для добровольного погашения задолженности за предыдущие периоды или уплаты текущих налогов, сборов, страховых взносов , тогда в поле «Код» нужно ставить «0»

- При уплате недоимки, штрафов, пени по требованию налоговых органов, в поле «Код» нужно проставить уникальный идентификатор начисления (УИН), который должен быть указан в требовании.

УИН состоит из 20 или 25 цифр. В платежном поручении УИН может быть заполнен двумя или более строками.

13. Поле 24 «Назначение платежа»

Информация, которую нужно указывать в реквизите 24 зависит от ситуации. Основные из них приведены в таблице.

| Ситуация | Обязательно указывать | Пример |

| Уплата налога (сбора, акциза) за текущий период |

|

Авансовый платеж по налогу на прибыль за 1 квартал 2017 года |

| Добровольное погашение задолженности за предыдущие периоды |

|

Погашение задолженности по НДС за 1 квартал 2016 года |

| Уплата недоимки по требованию ИФНС |

|

Уплата недоимки по налогу на имущество по требованию ИФНС от 15.04.2016 № ХХХ |

| Уплата штрафа |

|

Штраф по налогу на имущество по требованию ИФНС от 15.04.2016 № ХХХ |

| Уплата пени |

|

Пени по налогу на имущество по требованию ИФНС от 15.04.2016 № ХХХ |

14. Формирование платежных поручений в 1С: Бухгалтерия 8 ред. 3.0

Заполнение платежного поручения, с первого взгляда, может показаться очень сложным. Но это только первое впечатление.

Самое главное, чтобы у вас были все необходимые данные для заполнения полей. Если чего-то не хватает, то лучше спросить: у контрагента, в обслуживающем банке, налоговой инспекции.

Все вопросы о том, как заполнить поля платежного поручения задавайте в комментариях к этой статье.

А у нас к вам тоже есть вопросы:

- были ли у вас случаи, когда банк не принял платежное поручение к исполнению? По какой причине и что вы делали в такой ситуации?

- попадал ли ваш платеж в ИФНС в нераспределенные по причине неправильного заполненного платежного поручения? К каким последствиям это привело?

Напишите об этом в комментариях.

Как заполнить поля платежного поручения

Заполнять платежные поручения периодически приходится как гражданам, так и организациям. Составление соответствующих документов достаточно строго регулируется законом. Поэтому крайне рекомендуется следовать критериям, утвержденным в правовых актах. Какова специфика формирования платежных поручений, с помощью которых организация или физлицо осуществляет транзакции по налогам, взносам, сборам и иным основаниям?

Следовать нормам закона

Законодательство, регулирующие формирование финансовых документов в РФ, довольно часто меняется. Поэтому прежде чем изучать образцы заполнения платежных поручений, полезно будет обратить внимание на ряд важнейших положений в правовых актах, имеющих отношение к соответствующей процедуре. В числе ключевых источников сегодня — Приказ Минфина РФ № 107н от 12 ноября 2013 года, который утвердил правила указания сведений в платежных поручениях. Какие положения данного источника права заслуживают особого внимания?

Так, например, в поле 101 платежных поручений фирмы, имеющие статус налогового агента, должны указывать соответствующий статус, а именно 01 или 02.

Если стоит вопрос о необходимости перечисления страховых взносов — в ПФР, ФСС и ФФОМС - то статус должен быть 08. Раньше его указывали только при транзакциях в ФСС.

Важнейшее нововведение — в поле 105 нужно указывать не ОКАТО, а другой реквизит — ОКТМО.

Другое заметное новшество, введенное приказом Минфина — УИН. Указывается он в поле 22 платежного поручения. Чтобы узнать корректный УИН, нужно обратиться за консультацией в территориальный отдел ФНС по месту ведения деятельности организации.

Значительно упрощена процедура указания типа платежа в поле 110. В соответствии с отмеченным выше приказом Минфина, возможны 3 варианта указания соответствующего реквизита — ПЕ (пени по налогам в бюджет), ПЦ (проценты по сборам) либо 0 (иные сборы).

Другое важное нововведение, утвержденное властями — в отдельно взятой платежке можно указывать только один КБК.

Интересно обстоят дела с реквизитом в поле 106, в котором фиксируются основания платежа. Он дополнен такими пунктами, как погашение инвестиционного кредита (или ИН), задолженностей в ходе банкротства (ТЛ, РК), текущих долгов (ЗТ).

В полях, отражающих данные о получателе платежа, необходимо указывать полное либо сокращенное название субъекта. Многие юристы, формируя для своих клиентов образец заполнения платежного поручения ИП, обращают внимание на то, что предпринимателю нужно указывать в соответствующем поле Ф.И.О., а также статус.

Практика работы с платежками

Итак, изучив основные юридические нюансы заполнения платежек, перейдем к практике работы с данными документами. Каким критериям должно соответствовать платежное поручение? Образец заполнения его, каким бы он ни был, будет включать в своей структуре несколько ключевых полей, каждое из которых имеет уникальный код. Изучим их совокупность.

Данные о плательщике и получателе

Любые образцы заполнения платежных поручений будут включать такой реквизит, как ИНН плательщика (имеющий код 60). Если его по каким-либо причинам у субъекта правоотношений нет, то необходимо ставить 0. Если платежку заполняет физлицо, не зарегистрированное как ИП, то при условии указания в реквизите 108 соответствующего идентификатора поле с кодом 60 заполнять необязательно. Если предприятие перечисляет часть зарплаты сотрудника в бюджет, то указывается ИНН соответствующего работника.

Реквизит КПП с кодом 102 заполняют юрлица, имеющие соответствующее свидетельство. Физлица им не обладают, поэтому в этом поле ставят 0 (как и предприятия, которые перечисляют средства с зарплаты сотрудников в бюджет).

Данные о плательщике

Реквизит «Плательщик» с кодом 8 — важнейший в документе. Вне зависимости от того, кто формирует платежное поручение, образец заполнения источника будет включать данные о соответствующем субъекте. Плательщиками могут быть:

Юридические лица (в этом случае указывается их название);

Нотариусы (они вписывают в документ Ф.И.О. и свой статус, адрес регистрации);

Главы фермерских хозяйств (указывают Ф.И.О., статус, адрес);

Физлица (вписывают Ф.И.О., а также адрес).

Консолидированные группы плательщиков (указывают название ответственного участника);

Фирмы, удерживающие часть зарплаты с целью перечисления в бюджет (вписывают название).

Следующий важный реквизит - «ИНН получателя средств» с кодом 61. Его можно узнать в соответствующем государственном учреждении, администрирующем тот или иной тип сбора. Данный реквизит соседствует с другим - «КПП получателя средств» с кодом 16. Аналогично, его нужно узнавать в соответствующих госструктурах.

Данные о составителе платежки

Очень важен реквизит с кодом 101, в котором фиксируется информация о субъекте, который формирует платежное поручение. Образец заполнения (налоги, сборы, штрафы) данного документа всегда будет включать данный пункт. Предусмотрено 26 возможных значений соответствующего реквизита (например, 01 — налогоплательщик, 02 — налоговый агент, 09 — ИП и т. д.).

Составление поручений для оплаты налогов, пеней и штрафов

Рассмотрим специфику формирования платежки при оплате налогов, пеней и штрафов. Реквизиты, которые мы сейчас изучим, будут входить практически в любой документ — для перечисления НДФЛ, УСН, платежное поручение НДС. Образец заполнения данного типа источников будет оптимальным при обеспечении соответствия его структуры следующим критериям.

В числе самых важных полей — то, что имеет код 104. Крайне нежелательно делать ошибки в нем, иначе финансовая транзакция попросту не достигнет адресата. Данный пункт — практически всегда входит в образец заполнения платежного поручения. ПФР, ФСС, ФОМС, ФНС — субъекты, которые имеют свои КБК. Возможно, конечно, в случае ошибки с указанием КБК направить в эти учреждения документы корректирующего характера, но если срок соответствующей транзакции прошел, то неверное указание соответствующего кода изначально может быть интерпретировано данными ведомствами как уклонение плательщика от предусмотренных законом обязательств.

Образцы заполнения платежных поручений всегда включают код ОКТМО — в поле 105. Ранее это был код ОКАТО.

В поле 106 фиксируется основание финансовой транзакции. Образцы заполнения платежных поручений также всегда его включают. Существует большое количество вариантов указания соответствующего реквизита (например, ТП — текущие платежи, ОТ — погашение отсроченных долгов, ТР — оплата долгов по требованию ФНС и т. д.).

Правильно указать период

Код 107 соответствует реквизиту, в котором фиксируется налоговый период. В его структуре — 10 знаков (из которых практическое значение имеют 8, другие — разделительные). В первых двух указывается периодичность транзакции — МС, КВ, ПЛ, ГД (месяц, квартал, полугодие или год). В четвертом и пятом - номер месяца, квартала, полугодия для соответствующих платежей. Если транзакция подлежит осуществлению раз в год, то нужно ставить 0, если сроков перечисления средств несколько, то нужно ставить даты перечисления денежных средств. Оставшиеся знаки в реквизите используются для указания года, в котором платится сбор.

Правильно указать номер документа

Код 108 соответствует реквизиту, в котором фиксируется номер документа, выступающего основанием для осуществления транзакции. Здесь также возможно большое количество вариантов (например, ТР — номер требования ФНС об уплате сборов, ОТ — решения об отсрочке долга, ТП — определения арбитража и т. д.). Можно отметить, что физлица, которые платят налоги, указанные в декларации, должны ставить 0.

Правильно указать дату

Код 109 соответствует реквизиту, в котором указывается дата документа, выступающего основанием для транзакции. Его структура также представлена 10 знаками. В первых двух ставится конкретный день месяца, в четвертом и пятом — месяц, в седьмом, восьмом и десятом — год. В качестве третьего и шестого знака используется точка. Если платеж имеет статус текущего — ТП, то нужно указывать дату, соответствующую той, когда декларация или иной документ были подписаны плательщиком. Если речь идет о добровольном погашении долга по истекшим периодам, то необходимо ставить 0 в соответствующем реквизите. Если основание платежа — требование, ТР, то нужно указать дату его формирования. То же самое — при погашении долгов. Если реквизит заполняет физлицо, которое платит налог по декларации, то ему нужно ставить дату, соответствующую подаче данного документа в ФНС.

Код 110 - упрощен

Код 110 соответствует такому реквизиту, как тип платежа. Составляемый практически для любого предприятия образец заполнения платежного поручения (НДФЛ, пени, проценты) будет его включать. Здесь возможны, как мы отметили выше, 3 варианта — ПЕ (для пени), ПЦ (для процентов) либо 0 (для налогов, штрафов, авансовых транзакций). Аналогично 0 ставится, если составитель документа затрудняется указать корректный тип платежа.

Код 21 соответствует такому реквизиту, как Рекомендуется выставлять цифру 5 — в соответствии с положениями 855-й статьи ГК РФ.

Особенности УИН

Код 22 соответствует отмеченному выше новому реквизиту — УИН (или уникальному идентификатору начисления). Узнавать его, как мы отметили выше, нужно в ФНС, в которое будет предоставляться платежное поручение. Некоторые юристы рекомендуют, однако, обращаться за соответствующей информацией в банки. Например, если составляется платежное поручение (образец заполнения) Сбербанка, то, возможно, оптимальный вариант — проконсультироваться со специалистами данной кредитно-финансовой организации. Вместе с тем, как отмечают специалисты, при невозможности указать УИН в соответствующем реквизите можно указать 0.

Код 24 связан с назначением платежа. Это может быть, например, оплата услуг, товаров. Но если речь идет о перечислении организацией части зарплаты сотрудника в бюджет, то необходимо указать в соответствующем поле персональные данные специалиста — ФИО, ИНН.

Итак, мы рассмотрели, каким критериям должны соответствовать платежки для перечисления в бюджет налогов, пеней, штрафов. В целом те же правила применяются, если основание для составления такого документа, как платежное поручение — госпошлина. Образец заполнения данного источника будет соответствовать рассмотренному нами алгоритму.

Специфика составления платежек в фонды

Определенной спецификой характеризуется составление платежек в государственные фонды. Образец заполнения платежного поручения (ФФОМС, ПФР, ФСС могут быть его адресатами) соответствующего типа будет оптимален при обеспечении его соответствия следующим основным критериям.

Так, в данного типа документах, как и в случае с оплатой налогов, пеней и штрафов, будет задействоваться поле 104, то есть КБК. Как и в случае с платежками предыдущего типа, только один КБК может указываться в отдельно взятом документе. Корректный КБК нужно запрашивать в фонде, в который отправляется соответствующая транзакция.

Аналогично код 105, соответствующий такому реквизиту, как ОКТМО, также должен указываться в платежке. Он, как и в случае с документами для перечисления налогов, пеней и штрафов, заменяет ОКАТО.

В случае если платится сбор в тот или иной государственный фонд, в реквизитах с кодами 106 и 107 можно указывать 0.

Важен код 108. Если в поле 101 выше — то есть, в том, которое содержит данные о статусе субъекта, формирующего платежку — отмечены такие цифры, как 03, 19, 20, либо 24, то в реквизите 108 нужно ставить идентификатор физлица. Это может быть, например, СНИЛС, его серия и номер водительских прав и т. д.

Вариативность идентификаторов

Важно также указать корректный тип идентификатора. Он может быть представлен в следующем спектре:

01 (главный документ, удостоверяющий личность гражданина РФ — паспорт);

02 (свидетельство о рождении);

14 (СНИЛС);

22 (водительские права);

24 (свидетельство о государственной регистрации транспортного средства).

В полях 109 и 110 можно указывать 0.

Универсальность очередности

В поле 21, то есть очередности платежа, следует ставить 5, как и в случае, когда мы рассматривали первый сценарий составления такого документа, как платежное поручение (образец заполнения). Штраф, налог, сбор в государственный фонд всегда ставятся, таким образом, с очередностью 5.

Реквизит с кодом 22, то есть УИН, как и в случае с платежами предыдущего типа, следует узнавать либо в государственном учреждении, в которое направляются финансовые средства, либо в банке.

Реквизит с кодом 24 предполагает корректное указание назначения транзакции. Это могут быть, например, страховые взносы на ОПС.

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

- <ТР> , если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- <ЗД> , если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Размеры штрафов

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

| Статья (НК РФ) | Суть нарушения | Штраф | ||

| ООО | ИП | Физлицо | ||

| 116 | Не соблюдены сроки постановки на учет в ФНС | 10 тыс. руб | ||

| Осуществление деятельности до постановки на учет в ФНС | 10% от суммы всех заработков за время работы без регистрации (не< 40 тыс. руб) | – | ||

| 119 | Не вовремя отправленная декларация инвестиционного товарищества | 5% удержанной суммы налога за каждый не/полный месяц с даты, утвержденной для подачи декларации (не< 1 тыс. руб и не > 30% суммы) | ||

| Уклонение управляющего товарища от обязательств по своевременной подаче расчетов о заработках предприятия | 1 тыс. руб | – | ||

| 119.1 | Нарушение правил электронной отправки декларации в ФНС | 200 руб | ||

| 119.2 | Отправка отчетов о заработках инвестиционного товарищества с ложными данными | 40 тыс. руб | – | |

| 80 тыс. руб | – | |||

| 120 | Грубое несоблюдение требований бухучета денежных поступлений, затрат (нет первичной документации, счетов-фактур, журналов бух. и налогового учета; не вовремя или неверно отражены суммы денег, хоз.операции, вклады и т.д.) в рамках отчетного периода | 10 тыс. руб | – | |

| Те же нарушения, но совершаемые на протяжении нескольких периодов | 30 тыс. руб | – | ||

| Те же нарушения, повлекшие уменьшение налогооблагаемой базы | 20% суммы недоимки по налогу (не< 40 тыс. руб) | – | ||

| 122 | Удержание суммы налога, уплата налога не в полной мере из-за занижения размера налогооблагаемой базы (кроме нарушений, указанных в ст. 129.3, и случаев, когда нарушение произошло по вине участника КГН, ответившего за свои действия по ст. 122.1) | 20% удержанных сумм | ||

| Те же нарушения, но совершенные умышленно | 40% этих сумм | |||

| 122.1 | Предоставление членом КГН ответственному члену КГН ложных сведений (или сокрытие сведений), из-за чего был незаплачен или заплачен не в полном объеме налог на прибыль | 20% удержанной суммы | – | – |

| То же нарушение, совершенное умышленно | 40% этой суммы | – | – | |

| 123 | Уклонение налогового агента от обязательств по удержанию с налогоплательщика и выплатам налоговых платежей | 20% сумм, которые должны были быть удержаны, а затем выплачены в бюджет | ||

| 125 | Нарушение в отношении правил владения, эксплуатации, распоряжения арестованными или переданными в качестве залога по решению ФНС вещами | 30 тыс. руб | – | – |

| 126 | Уклонение от передачи документации или информации, утвержденными НК РФ или другими законами: – налоговыми агентами, – самими плательщиками. (кроме нарушений, описанных в ст.ст. 119, 129.4) | 200 руб за один документ | ||

| Отказ от своевременного сообщения по запросу ФНС данных о плательщике налогов, от передачи в ФНС бумаг с этими сведениями, или отправка бумаг с ложными данными | 10 тыс. руб | 1 тыс руб | ||

| 128 | Отказ свидетеля прийти на рассмотрение дела о налоговых нарушениях | – | – | 1 тыс. руб |

| Отказ свидетельствовать или сообщение ложных сведений | – | – | 3 тыс. руб | |

| 129 | Отказ переводчика, специалиста, эксперта принимать участие в налоговой проверке | – | – | 500 руб |

| Оформление не правдивого заключения и преднамеренный неверный перевод | – | – | 5 тыс. руб | |

| 129.1 | Отказ от передачи информации в ФНС или передача ее не вовремя в случаях, когда лицо обязано данные предоставить | 5 тыс. руб | ||

| То же нарушение, совершенное еще раз в том же году | 20 тыс. руб | |||

| 129.2 | Несоблюдение требований к правилам регистрации казино в ФНС или неоповещение об изменении их числа | три размера ставки утвержденного для этого объекта налога | ||

| Повторное нарушение | 6 размеров ставки | |||

| 129.3 | Удержание (частично или полностью) суммы налогового сбора из-за использования для обложения налогом в контролируемых сделках условий, не сравнимых с условиями сделок между невзаимозависимыми лицами (не считается нарушением, если плательщик налога передал в ФНС документы с обоснованием рыночного уровня установленных им цен по договорам по правилам, регулируемым ст. 105.15) | 40% удержанной суммы налогов (не< 30 тыс. руб) | ||

| 129.4 | Сокрытие от ФНС информации о проведенных контролируемых сделках, несвоевременное уведомление ФНС о них, преднамеренная передача неверных данных о сделках | 5 тыс. руб | ||

Заполнение платежного поручения на уплату штрафа

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится No документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

- [Почтой], если документ отправлен через почтовое отделение;

- [Срочно], если взнос необходимо учесть как можно скорее;

- [Электронно], если деньги будут перечислены электронным платежом;

- [___], если вы расплатитесь лично.

Реквизит :

- <01> для ООО;

- <09> для ИП;

- <10> для нотариуса;

- <11> для адвоката;

- <12> для главы крестьянского хозяйства;

- <13> для физических лиц.

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

– ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), – КПП (предприниматели не заполняют), – наименование предприятия-плательщика (или инициалы предпринимателя), – No счета, откуда списываются средства; – наименование банка, – БИК, – корреспонд. счет) плательщика. – банк вашего ИФНС (получателя денег), – БИК, – счет. – название ИФНС, – No ее счета, – ИНН, – КПП. , , остаются незаполненными.

- В части <Вид операции> ставим<01> (т.е. обозначаем, что это платежный документ);

- В -<Очередность платежа> – ставим<5>;

- <Код> у нас<0>, если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

Поле -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

П – пени,

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен.