Чистый Приведенный Доход (NPV ). Он показывает конечный эффект от вложения средств в проект в абсолютной сумме (в денежном выражении).

NPV – это разница между суммой денежного потока от проекта, приведенного к настоящей стоимости (путем дисконтирования -ЧДП ), и суммой инвестируемых в проект средств, также приведенных в настоящей стоимости (в случае, если инвестирование осуществляется в течение нескольких лет –ЧИ ).

Таким образом, все денежные потоки от инвестирования в проект приводятся к году начала вложения средств. В случае, если процесс инвестирования осуществляется в течение одного года, то ИС =ЧИ.

Чистые инвестиции (ЧИ ) – это сумма инвестируемых в проект средств (ИС ), приведенных к настоящей стоимости

NPV – это разница между суммой чистого денежного потока (который состоит из дисконтированного прироста чистой прибыли и прироста амортизационных отчислений за анализируемый период времени) и суммой чистых инвестиционных средств, направляемых на осуществление проекта.

NPV = ∑ ЧДП – ЧИ

Используется этот показатель, либо для оценки сравнительной эффективности нескольких проектов, либо как критерий целесообразности реализации конкретного проекта. Если значение показателя NPV меньше нуля, за какой-то определенный период времени, то данный проект считается нецелесообразным (не принесет инвестору запланированный доход на вложенный капитал). Если значениеNPV больше нуля либо равен нулю, то данный проект позволит инвестору получить запланированный доход на вложенные средства.

При расчете NPV , все потоки денежных средств (ИС и ДП) необходимо привести кначальному периоду времени вложения средств , т.е. продисконтировать.

Например: строительство завода А осуществляется в течение трех лет:

в течение первого года освоено 20 тыс ден. Ед.

в течение второго – 130 тыс ден ел и

в течение третьего –75 тыс.

От реализации проекта ожидаемый денежный поток в течение пяти лет (с четвертого года от момента первых денежных вложений) составляет по 88 тыс ден ед. Определить целесообразность строительства.

Для решения поставленной проблемы нарисуем схему денежных потоков:

0 1 2 3 4 5 6 7 8 года

ИС -20 -130 -75

ДП +88 +88 +88 +88 +88

На схеме видны два денежных потока: отрицательный, связанный с вложением средств на строительство завода и положительный - доход от результатов деятельности предприятия. Далее, для возможности сравнения этих потоков между собой, их необходимо привести к нулевому периоду (как показано стрелками) путем дисконтирования и определить целесообразность инвестирования с помощью показателя NPV.

Рассмотрим, каким образом, из трех имеющихся альтернативных вариантов инвестиционного проекта возможно выбрать лучший, если ставка дисконтирования, соответственно, равна: 13%, 14%, 10%

Расчет эффективности вложения средств в инвестиционные проекты

|

Показатели |

Инвестиционные проекты | |||||

|

1. Объем инвестиции (ИС ),тыс.долл США | ||||||

|

2. Период эксплуатации инвестиционного проекта | ||||||

|

3. Сумма ДП, всего | ||||||

|

в т.ч. по годам: | ||||||

|

решение | ||||||

|

Ставка дисконтирования,% | ||||||

|

Дисконтный множитель по годам: | ||||||

|

Настоящая стоимость проекта (ЧДП) тыс долл. | ||||||

|

в т.ч. по годам: | ||||||

|

И Т О Г О ЧДП (привед) | ||||||

|

NPV = ЧДП - ИС, тыс.долл | ||||||

|

ИД = ЧДП /ИС |

0.969775 |

1.0176818 | ||||

|

ЧДП (1 пер) | ||||||

|

ПО - период окупаемости = ИС/ЧДП(1 пер) | ||||||

Следовательно, в результате сравнения NPV по трем проектам наиболее привлекательным является проект А.

Раскроем такое понятие как чистый дисконтированный доход (NPV) инвестиционного проекта, дадим определение и экономический смысл, на реальном примере рассмотрим расчет NPV в Excel, а также рассмотрим модификацию данного показателя (MNPV).

Чистый дисконтированный доход (NPV, Net Present Value, чистая текущая стоимость, чистая дисконтированная стоимость) – показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Чистый дисконтированный доход. Формула расчета

где: NPV – чистый дисконтированный доход инвестиционного проекта;

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционный капитал, представляет собой затраты инвестора в первоначальный временном периоде;

r – ставка дисконтирования (барьерная ставка).

Принятие инвестиционных решений на основе критерия NPV

Показатель NPV является одним из самых распространенных критериев оценки инвестиционных проектов. Рассмотрим в таблице, какие решения могут быть приняты при различном значении NPV.

Расчет и прогнозирование будущего денежного потока (CF) в Excel

Денежный поток представляет собой количество денежных средств, которым располагает компания/предприятие в данный момент времени. Денежный поток отражает финансовую устойчивость компании. Для расчета денежного потока необходимо из притока денежных (CI, Cash Inflows ) средств отнять отток (CO, Cash Outflows ) , формула расчета будет выглядеть следующим образом:

![]()

Определение будущего денежного потока инвестиционного проекта очень важно, поэтому рассмотрим один из методов прогнозирования с помощью программы MS Excel. Статистическое прогнозирование денежных потоков возможно только в том случае если инвестиционный проект уже существует и функционирует. То есть денежные средства необходимы для увеличения его мощности или его масштабирования. Хочется заметить, что если проект венчурный и не имеет статистических данных по объемам производства, продажам, затратам, то для оценки будущего денежного дохода используют экспертный подход. Эксперты соотносят данный проект с аналогами в данной сфере (отрасли) и оценивают потенциал возможного развития и возможных денежных поступлений.

При прогнозировании объемов будущих поступлений необходимо определить характер зависимости между влиянием различных факторов (формирующих денежные поступления) и самого денежного потока. Разберем простой пример прогнозирования будущих денежных поступлений по проекту в зависимости от затрат на рекламу. Если между данными показателями наблюдается прямая взаимосвязь, то можно спрогнозировать какие будут денежные поступления в зависимости от затрат, с помощью линейной регрессии в Excel и функции «ТЕНДЕНЦИЯ». Для этого запишем следующую формулу для затрат на рекламу в 50 руб.

Денежный поток (CF). В12=ТЕНДЕНЦИЯ(B4:B11;C4:C11;C12)

Размер будущего денежного потока будет составлять 4831 руб. при затратах на рекламу в 50 руб. В реальности на определение размера будущих поступлений влияет намного большее количество факторов, которые следует отбирать по степени влияния и их взаимосвязи между собой с помощью корреляционного анализа.

Определение ставки дисконтирования (r) для инвестиционного проекта

Расчет ставки дисконтирования является важной задачей в расчете текущей стоимости инвестиционного проекта. Ставка дисконтирования представляет собой альтернативную доходность, которую мог бы получить инвестор. Одна из самых распространенных целей определения ставки дисконтирования – оценка стоимости компании.

Для оценки ставки дисконтирования используют такие методы как: модель CAPM, WACC, модель Гордона, модель Ольсона, модель рыночных мультипликаторов Е/Р, рентабельность капитала, модель Фамы и Френча, модель Росса (АРТ), экспертная оценка и т.д. Существует множество методов и их модификаций для оценки ставки дисконта. Рассмотрим в таблице преимущества и исходные данные, которые используются для расчета.

| Методы | Преимущества | Исходные данные для расчета |

| Модель CAPM | Учет влияния рыночного риска на ставку дисконтирования | |

| Модель WACC | Возможность учесть эффективность использования как собственного, так и заемного капитала | Котировки обыкновенных акций (биржа ММВБ), процентные ставки по заемному капиталу |

| Модель Гордона | Учет дивидендной доходности | Котировки обыкновенных акций, дивидендные выплаты (биржа ММВБ) |

| Модель Росса | Учет отраслевых, макро и микро факторов, определяющих ставку дисконтирования | Статистика по макроиндикаторам (Росстат) |

| Модель Фамы и Френча | Учет влияния на ставку дисконтирования рыночных рисков, размера компании и ее отраслевой специфики | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рыночных мультипликаторов | Учет всех рыночных рисков | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рентабельности капитала | Учет эффективность использования собственного капитала | Бухгалтерский баланс |

| На основе оценки экспертов | Возможность оценки венчурных проектов и различных трудно формализуемых факторов | Экспертные оценки, рейтинговые и бальные шкалы |

Изменение ставки дисконтирования нелинейно влияет на изменение величины чистого дисконтированного дохода, данная зависимость показана на рисунке ниже. Поэтому необходимо при выборе инвестиционного проекта не только сравнивать значения NPV, но и характер изменения NPV при различных значениях ставки. Анализ различных сценариев позволяет выбрать менее рискованный проект.

Расчет чистого дисконтированного дохода (NPV) с помощью Excel

Рассчитаем чистый дисконтированный доход с помощью программы Excel. На рисунке ниже представлена таблица изменения будущих денежных потоков и их дисконтирование. Итак, нам необходимо определить ставку дисконтирования для венчурного инвестиционного проекта. Так как у него отсутствуют выпуски обыкновенных акций, нет дивидендных выплат, нет оценок рентабельности собственного и заемного капитала, то будем использовать метод экспертных оценок. Формула оценки будет следующая:

Ставка дисконтирования = Безрисковая ставка + Поправка на риск;

Возьмем безрисковую ставку равную процентам по безрисковым ценным бумагам (ГКО, ОФЗ данные процентные ставки можно посмотреть на сайте ЦБ РФ, cbr.ru) равную 5%. И поправки на отраслевой риск, риск влияния сезонности на продажи и кадровый риск. В таблице ниже приведены оценки поправок с учетом выделенных данных видов риска. Данные риски были выделены экспертным путем, поэтому при выборе эксперта необходимо уделять пристальное внимание.

| Виды риска | Поправка на риск |

| Риск влияния сезонности на продажи | 5% |

| Отраслевой риск | 7% |

| Кадровый риск | 3% |

| 15% | |

| Безрисковая процентная ставка | 5% |

| Итого: | 20% |

В итоге сложив все поправки на риск, влияющий на инвестиционный проект, ставка дисконтирования будет составлять = 5 + 15=20%.После расчета ставки дисконтирования необходимо рассчитать денежные потоки и их дисконтировать.

Два варианта расчета чистого дисконтированного дохода NPV

Первый вариант расчета чистого дисконтированного дохода состоит из следующих шагов:

- В колонке «В» отражение первоначальных инвестиционных затрат = 100 000 руб.;

- В колонке «С» отражаются все будущие планируемые денежные поступления по проекту;

- В колонке «D» записывается все будущие денежные расходы;

- Денежный поток CF (колонка «E»). E7= C7-D7;

- Расчет дисконтированного денежного потока. F7=E7/(1+$C$3)^A7

- Расчет дисконтированного дохода (NPV) минус первоначальные инвестиционные затраты (IC). F16 =СУММ(F7:F15)-B6

Второй вариант расчета чистого дисконтированного дохода заключается в использовании встроенной в Excel финансовой функции ЧПС (чистая приведенная стоимость). Расчет чистой приведенной стоимости проекта за минусом первоначальных инвестиционных затрат. F17=ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

На рисунке ниже показаны полученные расчеты чистого дисконтированного дохода. Как мы видим итоговый результат расчета совпадает.

Модификация чистого дисконтированного дохода MNPV (Modified Net Present Value)

Помимо классической формулы чистого дисконтированного дохода финансисты/инвесторы иногда на практике используют ее модификацию:

MNPV – модификация чистого дисконтированного дохода;

CF t – денежный поток в период времени t;

I t – отток денежных средств в периоде времени t;

r – ставка дисконтирования (барьерная ставка);

d – уровень реинвестирования, процентная ставка показывающая возможные доходы от реинвестирования капитала;

n – количество периодов анализа.

Как мы видим, главное отличие от простой формулы заключается в возможности учета доходности от реинвестирования капитала. Оценка инвестиционного проекта с использование данного критерия имеет следующий вид:

Достоинства и недостатки метода оценки чистого дисконтированного дохода

Проведем сравнение между достоинствами показателя NPV и MNPV. К достоинствам использования данных показателей можно отнести:

- Четкие границы выбора и оценки инвестиционной привлекательности проекта;

- Возможность учета в формуле (ставке дисконтирования) дополнительных рисков по проекту;

- Использования ставки дисконтирования для отражения изменения стоимости денег во времени.

К недостаткам чистого дисконтированного дохода можно отнести следующие:

- Трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков;

- Сложность точного прогнозирования будущих денежных потоков;

- Отсутствие влияния нематериальных факторов на будущую доходность (нематериальные активы).

Резюме

Несмотря на ряд недостатков, показатель чистого дисконтированного дохода является ключевым в оценке инвестиционной привлекательности проекта, сравнении его с аналогами и конкурентами. В добавок к оценке NPV для более четкой картины, необходимо рассчитать такие инвестиционные коэффициенты как IRR и DPI.

И с помощью каких формул этот показатель рассчитывается, но нуждается в простых подручных инструментах, позволяющих рассчитывать NPV быстрее, нежели вручную или с помощью обычных калькуляторов.

Им в помощь многофункциональная среда , позволяющая рассчитать NPV с помощью табличной данных либо же с применением специальных функций.

Разберем гипотетический пример, который решим посредством применения уже известной нам формулы расчета NPV, а затем повторим наши вычисления, используя возможности Excel.

Задача на нахождение NPV

Пример . Первоначальные в A составляют 10000 рублей. Ежегодная – 10 %. Динамика поступлений с 1-го по 10-ый годы представлена в нижеследующей таблице:

| Период | Притоки | Оттоки |

| 0 | 10000 | |

| 1 | 1100 | |

| 2 | 1200 | |

| 3 | 1300 | |

| 4 | 1450 | |

| 5 | 1600 | |

| 6 | 1720 | |

| 7 | 1860 | |

| 8 | 2200 | |

| 9 | 2500 | |

| 10 | 3600 |

Для наглядности cответствующие данные можно представить графически:

Рисунок 1. Графическое представление исходных данных для расчета NPV

Стандартное решение. Для решения задачи будем использовать уже известную нам формулу NPV:

Просто подставляем в нее известные значения, которые затем суммируем. Для этих вычислений нам пригодится калькулятор:

NPV = -10000/1,1 0 + 1100/1,1 1 + 1200/1,1 2 + 1300/1,1 3 + 1450/1,1 4 + 1600/1,1 5 + 1720/1,1 6 + 1860/1,1 7 + 2200/1,1 8 + 2500/1,1 9 + 3600/1,1 10 = 352,1738 рублей .

Расчет NPV в Excel (пример табличный)

Этот же пример мы можем решить, организовав соответствующие данные в форме таблицы Excel.

Выглядеть это должно примерно так:

Рисунок 2. Расположение данных примера на листе Excel

Для того чтобы получить нужный результат, мы должны соответствующие ячейки заполнить нужными формулами.

| Ячейка | Формула |

| E4 | =1/СТЕПЕНЬ(1+$F$2/100;B4) |

| E5 | =1/СТЕПЕНЬ(1+$F$2/100;B5) |

| E6 | =1/СТЕПЕНЬ(1+$F$2/100;B6) |

| E7 | =1/СТЕПЕНЬ(1+$F$2/100;B7) |

| E8 | =1/СТЕПЕНЬ(1+$F$2/100;B8) |

| E9 | =1/СТЕПЕНЬ(1+$F$2/100;B9) |

| E10 | =1/СТЕПЕНЬ(1+$F$2/100;B10) |

| E11 | =1/СТЕПЕНЬ(1+$F$2/100;B11) |

| E12 | =1/СТЕПЕНЬ(1+$F$2/100;B12) |

| E13 | =1/СТЕПЕНЬ(1+$F$2/100;B13) |

| E14 | =1/СТЕПЕНЬ(1+$F$2/100;B14) |

| F4 | =(C4-D4)*E4 |

| F5 | =(C5-D5)*E5 |

| F6 | =(C6-D6)*E6 |

| F7 | =(C7-D7)*E7 |

| F8 | =(C8-D8)*E8 |

| F9 | =(C9-D9)*E9 |

| F10 | =(C10-D10)*E10 |

| F11 | =(C11-D11)*E11 |

| F12 | =(C12-D12)*E12 |

| F13 | =(C13-D13)*E13 |

| F14 | =(C14-D14)*E14 |

| F15 | =СУММ(F4:F14) |

В результате в ячейке F15 мы получим искомое значение NPV, равное 352,1738.

Чтобы создать такую таблицу нужно 3-4 минуты. Excel позволяет найти нужное значение NPV быстрее.

Расчет NPV в Excel (функция ЧПС)

Поместим в ячейку B17 (или любую другую ячейку) формулу:

ЧПС(F2/100;C5:C14)-D14

Мы мгновенно получим точное значение NPV в рублях (352,1738р.).

Рисунок 3. Вычисление NPV с помощью формулы Excel ЧПС

Наша формула ссылается на ячейки F2 (у нас там указана процентная ставка – 10 %; для использования в функции ЧПС нужно разделить ее на 100), диапазон значений C5:C14, где размещены данные о притоках , и на ячейку D14, содержащую размер первоначальных

Net Present Value (NPV/ЧДД , чистый дисконтированный доход ) – один из самых распространенных показателей эффективности инвестиционного проекта. Это разность между дисконтированными по времени поступлениями от проекта и инвестиционными затратами на него.

Достоинства и недостатки:

Положительные качества ЧДД:

- Чёткие критерии принятия решений.

- Показатель учитывает стоимость денег во времени (используется коэффициент дисконтирования в формулах).

Отрицательные качества ЧДД:

- Показатель не учитывает риски. Хотя для более рискованных проектов ставка дисконтирования выше, для менее рискованных - ниже, из двух проектов с одинаковыми NPV выбирают менее рисковый.

- Хотя все денежные потоки (коэффициент дисконтирования может включать в себя инфляцию, однако зачастую это всего лишь норма прибыли, которая закладывается в расчетный проект) являются прогнозными значениями, формула не учитывает вероятность исхода события.

Для того чтобы оценить проект с учетом вероятности исхода событий поступают следующим образом:

Выделяют ключевые исходные параметры. Каждому параметру устанавливают ряд значений с указанием вероятности наступления события. Для каждой совокупности параметров рассчитывается вероятность наступления и NPV. Дальше идет расчет математического ожидания. В итоге получаем наиболее вероятностное NPV.

Метод определения NPV:

- Определяем текущую стоимость затрат (инвестиции в проект)

- Производим расчет текущей стоимости денежных поступлений от проекта, для этого доходы за каждый отчетный период приводятся к текущей дате

Где:

CF – денежный поток;

r – ставка дисконта.

- Сравниваем текущую стоимость инвестиций (наши затраты) в проект (Io) с текущей стоимостью доходов (PV). Разница между ними будет чистый дисконтированный доход – NPV.

NPV – показывает инвестору доход или убыток от вложений средств в проект по сравнению с доходом от хранения денег в банке. Если NPV больше 0, то инвестиции принесут больше дохода, нежели чем аналогичный вклад в банке.

Формула 1 модифицируется если инвестиционные вложения в проект осуществляются в несколько этапов (периодов).![]()

где:

CF – денежный поток;

r – ставка дисконтирования;

n – количество периодов.

Internal Rate of Return (Внутренняя норма доходности , IRR/ВНД ) – определяет ставку дисконтирования при которой инвестиции равны 0 (NPV=0), или другими словами затраты на проект равны его доходам.

IRR = r, при которой NPV = f(r) = 0, находим из формулы:

где:

CF – денежный поток;

I – сумма инвестиционных вложений в проект в t-ом периоде;

n – количество периодов.

Этот показатель показывает норму доходности или возможные затраты при вложении денежных средств в проект (в процентах).

Пример

Корпорация должна решить, следует ли вводить новые линейки продуктов. Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет. Этот проект будет иметь немедленный (T = 0) отток денежных средств в размере $ 100000 (которые могут включать в себя механизмы, а также расходы на обучение персонала). Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30000 за каждый год 1-6. Все денежные потоки после уплаты налогов, и на 6 год ни каких денежных потоков не планируется. ставка дисконтирования составляет 10 %. Приведенная стоимость (PV) может быть рассчитана по каждому году:

| Year | Cashflow | Present Value |

|---|---|---|

| T=0 | -$100,000 | |

| T=1 | $22,727 | |

| T=2 | $20,661 | |

| T=3 | $18,783 | |

| T=4 | $17,075 | |

| T=5 | $15,523 | |

| T=6 | $14,112 |

Сумма всех этих значений является настоящей чистой приведенной стоимостью, которая равна $ 8,881.52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Тот же пример с формулами в Excel:

- NPV (ставка, net_inflow) + initial_investment

- PV (ставка, year_number, yearly_net_inflow)

При более реалистичных проблемах необходимо будет рассмотреть другие факторы, как расчет налогов, неравномерный денежный поток и ценности, а также наличие альтернативные возможности для инвестиций.

Кроме того, если мы будем использовать формулы, упомянутые выше, для расчёта NPV – то мы видим, что входящие потоки (притоки) денежных средств являются непрерывными и имеют такую же сумму; в формуле

![]()

может быть использовано

![]() = 4.36.

= 4.36.

Как уже упоминалось выше, что результат этой формулы, если, умноженная на годовой Чистые денежные средства, в-потоки и сократить на первоначальные затраты средств будет Чистая приведенная стоимость (NPV), так − 100000 = $8881,52 Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем ничего не делать, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Пример определения NPV/ЧДД в Excel 2010

В MS Excel 2010 для расчета NPV используется функция =ЧПС().

Найдем чистый дисконтированный доход (NPV) проекта, требующего вложений инвестиций на 90 тыс. руб., и денежный поток которого распределен по времени рис 1. , и ставка дисконта равна 10%.

IRR (Internal Rate of Return), или ВНД – показатель внутренней нормы доходности инвестиционного проекта. Часто применяется для сопоставления различных предложений по перспективе роста и доходности. Чем выше IRR, тем большие перспективы роста у данного проекта. Рассчитаем процентную ставку ВНД в Excel.

Экономический смысл показателя

Другие наименования: внутренняя норма рентабельности (прибыли, дисконта), внутренний коэффициент окупаемости (эффективности), внутренняя норма.

Коэффициент IRR показывает минимальный уровень доходности инвестиционного проекта. По-другому: это процентная ставка, при которой чистый дисконтированный доход равен нулю.

Формула для расчета показателя вручную:

- CFt – денежный поток за определенный промежуток времени t;

- IC – вложения в проект на этапе вступления (запуска);

- t – временной период.

На практике нередко коэффициент IRR сравнивают со средневзвешенной стоимостью капитала:

- ВНД выше – следует внимательно рассмотреть данный проект.

- ВНД ниже – нецелесообразно вкладывать средства в развитие проекта.

- Показатели равны – минимально допустимый уровень (предприятие нуждается в корректировке движения денежных средств).

Часто IRR сравнивают в процентами по банковскому депозиту. Если проценты по вкладу выше, то лучше поискать другой инвестиционный проект.

Пример расчета IRR в Excel

- диапазон значений – ссылка на ячейки с числовыми аргументами, для которых нужно посчитать внутреннюю ставку доходности (хотя бы один денежный поток должен иметь отрицательное значение);

- предположение – величина, которая предположительно близка к значению ВСД (аргумент необязательный; но если функция выдает ошибку, аргумент нужно задать).

Возьмем условные цифры:

Первоначальные затраты составили 150 000, поэтому это числовое значение вошло в таблицу со знаком «минус». Теперь найдем IRR. Формула расчета в Excel:

Расчеты показали, что внутренняя норма доходности инвестиционного проекта составляет 11%. Для дальнейшего анализа значение сравнивается с процентной ставкой банковского вклада, или стоимостью капитала данного проекта, или ВНД другого инвестиционного проекта.

Мы рассчитали ВНД для регулярных поступлений денежных средств. При несистематических поступлениях использовать функцию ВСД невозможно, т.к. ставка дисконтирования для каждого денежного потока будет меняться. Решим задачу с помощью функции ЧИСТВНДОХ.

Модифицируем таблицу с исходными данными для примера:

Обязательные аргументы функции ЧИСТВНДОХ:

- значения – денежные потоки;

- даты – массив дат в соответствующем формате.

Формула расчета IRR для несистематических платежей:

Существенный недостаток двух предыдущих функций – нереалистичное предположение о ставке реинвестирования. Для корректного учета предположения о реинвестировании рекомендуется использовать функцию МВСД.

Аргументы:

- значения – платежи;

- ставка финансирования – проценты, выплачиваемые за средства в обороте;

- ставка реинвестирования.

Предположим, что норма дисконта – 10%. Имеется возможность реинвестирования получаемых доходов по ставке 7% годовых. Рассчитаем модифицированную внутреннюю норму доходности:

Полученная норма прибыли в три раза меньше предыдущего результата. И ниже ставки финансирования. Поэтому прибыльность данного проекта сомнительна.

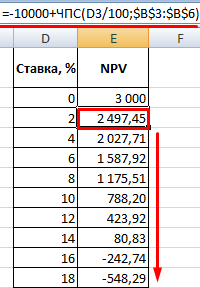

Графический метод расчета IRR в Excel

Значение IRR можно найти графическим способом, построив график зависимости чистой приведенной стоимости (NPV) от ставки дисконтирования. NPV – один из методов оценки инвестиционного проекта, который основывается на методологии дисконтирования денежных потоков.

Для примера возьмем проект со следующей структурой денежных потоков:

Для расчета NPV в Excel можно использовать функцию ЧПС:

Так как первый денежный поток происходил в нулевом периоде, то в массив значений он не должен войти. Первоначальную инвестицию нужно прибавить к значению, рассчитанному функцией ЧПС.

Функция дисконтировала денежные потоки 1-4 периодов по ставке 10% (0,10). При анализе нового инвестиционного проекта точно определить ставку дисконтирования и все денежные потоки невозможно. Имеет смысл посмотреть зависимость NPV от этих показателей. В частности, от стоимости капитала (ставки дисконта).

Рассчитаем NPV для разных ставок дисконтирования:

Посмотрим результаты на графике:

Напомним, что IRR – это ставка дисконтирования, при которой NPV анализируемого проекта равняется нулю. Следовательно, точка пересечения графика NPV с осью абсцисс и есть внутренняя доходность предприятия.